Trong lĩnh vực kinh doanh, hoá đơn đỏ hay hoá đơn VAT là loại hoá đơn được sử dụng thường xuyên. Thế nhưng bạn đã thật sự hiểu về loại hoá đơn này và cách sử dụng chúng hay chưa. Nếu chưa, bài viết dưới đây Nam Việt Luật sẽ giúp bạn hiểu rõ hơn về hoá đơn VAT. Mời bạn đọc cùng theo dõi!

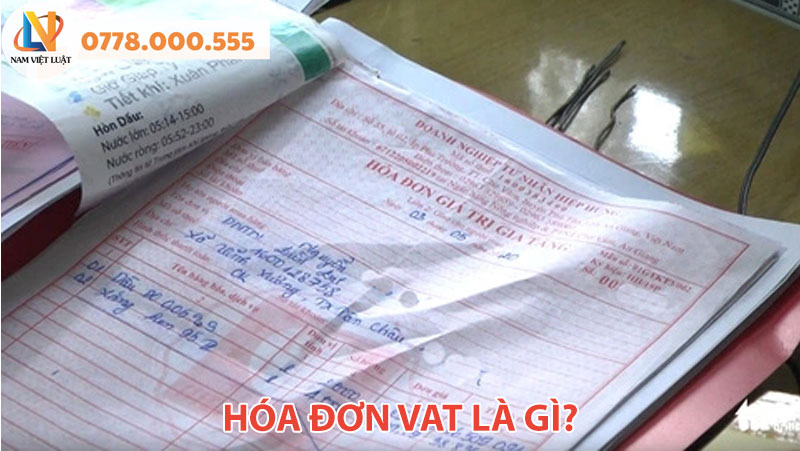

Hóa đơn vat là gì?

Hoá đơn VAT hay hoá đơn đỏ là loại chứng từ do Bộ tài chính phát hành hoặc doanh nghiệp tự in trong trường hợp đã đăng ký mẫu trước với cơ quan thuế. Đây là loại chứng từ nhằm thể hiện giá trị hàng hoá bán cho người mua. Chúng thể hiện chi tiết thông tin của người bán và người mua do bên cung cấp dịch vụ xuất và là căn cứ để xác định số thuế cần nộp.

Hiện nay, cơ quan thuế chỉ chịu trách nhiệm phát hành các hoá đơn bán lẻ, biên lai thu phí, lệ phí theo quy định của pháp luật. Việc quản lý hoạt động in ấn và sử dụng hóa đơn GTGT sẽ được cơ quan thuế giám sát.

Hóa đơn VAT để làm gì?

Trong lĩnh vực kinh doanh, hoá đơn đỏ là loại hoá đơn không thể thiếu và việc lập hoá đơn cũng chính là trách nhiệm của người bán hàng được quy định theo khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP. Đây là hoá đơn dành cho các tổ chức khai thuế GTGT theo phương pháp khấu trừ và được sử dụng trong các hoạt động như sau:

- Bán hàng hoá, cung cấp dịch vụ nội địa

- Hoạt động vận tải quốc tế

- Xuất vào khu phi thuế quan và những trường hợp xuất khẩu

- Xuất khẩu hàng hoá, cung cấp các dịch vụ ra nước ngoài

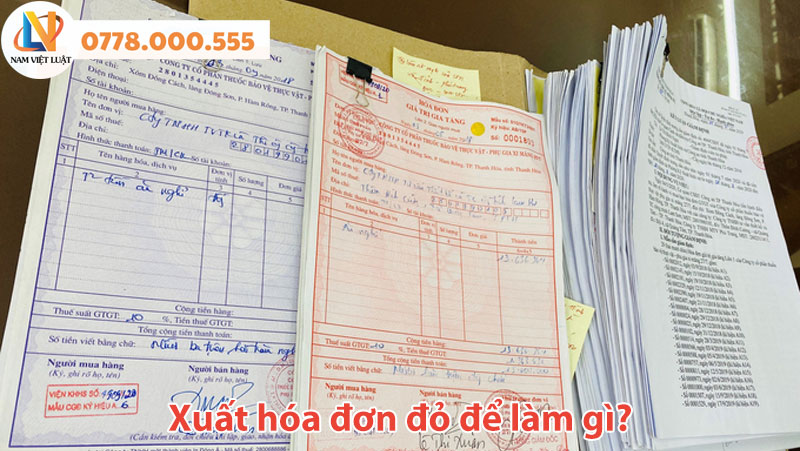

Xuất hóa đơn đỏ để làm gì?

Xuất hóa đơn vat để làm gì? Theo quy định của pháp luật, doanh nghiệp phải tiến hành xuất hóa đơn khi mua bán hàng hóa, cung cấp dịch vụ bởi việc lập hoá đơn là trách nhiệm của người bán. Không chỉ có vậy, hoá đơn VAT cũng là cơ sở căn cứ kê khai tính thuế giá trị gia tăng đầu ra và hạch toán doanh thu được chi tiết, rõ ràng nhất.

Doanh nghiệp khi mua hàng hoá, dịch vụ đầu vào cần lưu giữ hoá đơn mua hàng để làm căn cứ kê khai khấu trừ, thuế GTGT đầu vào và hạch toán chi phí sản xuất kinh doanh. Ngoài ra, thông tin xuất hóa đơn cũng được dùng để thanh quyết tài chính cho cơ quan quản lý và nó còn là bằng chứng về mua bán hàng hoá, dịch vụ.

Mẫu hoá đơn VAT được áp dụng theo mẫu số 01GTKT3/001 ban hành theo quy định tại Thông tư 39/2014/TT-BTC. Dựa theo mẫu hoá đơn đỏ của Bộ tài chính, các doanh nghiệp có thể tự thiết kế mẫu khác để tăng tính thẩm mỹ, thể hiện theo đúng mong muốn của doanh nghiệp nhưng vẫn phải đảm bảo các hạng mục bắt buộc theo đúng quy định.

Quy định về xuất hóa đơn

Quy định về xuất hóa đơn giá trị gia tăng là gì? Dưới đây là những quy định về vấn đề này.

Trường hợp phải xuất hoá đơn vat

Theo quy định xuất hóa đơn dựa trên các Nghị định, Thông tư Nhà nước đã ban hành sẽ có những trường hợp cụ thể cần thực hiện xuất hoá đơn VAT.

- Dựa theo Điều 4 Nghị định 123/2020/NĐ-CP có quy định về hóa đơn chứng từ: Tổ chức, cá nhân khi bán hàng hóa, cung cấp dịch vụ người bán cần có nghĩa vụ lập hoá đơn để giao cho người mua gồm những mặt hàng, sản phẩm khác nhau. Nếu xuất hàng hóa dưới hình thức cho vay, cho mượn, hoàn trả cần ghi đủ nội dung theo Điều 10 của Nghị định này.

- Dựa theo Điều 9 Nghị định số 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn sẽ có những mốc thời điểm lập hoá đơn cụ thể, bạn có thể tìm đọc và tham khảo trong Nghị định này.

- Dựa theo Thông tư 39/2014/TT-BTC cũng có quy định cũng có quy định cụ thể về việc lập hoá đơn đối với cơ sở nhập khẩu hàng hoá.

Trường hợp không cần xuất hóa đơn giá trị gia tăng

Xuất hóa đơn để làm gì? Xuất hoá đơn là một trong những việc thiết yếu cần có trong kinh doanh. Tuy nhiên, ngoài các trường hợp phải xuất hoá đơn như đã tìm hiểu ở trên thì vẫn sẽ có một số trường hợp ngoại trừ, không cần xuất hoá đơn.

- Theo Thông tư 219/2013/TT-BTC: Tổ chức, cá nhân nhận các khoản thu bồi thường bằng tiền, tiền hỗ trợ, tiền thưởng, tiền chuyển nhượng hay các khoản thu tài chính khác thì không cần kê khai, tính nộp thuế GTGT.

- Theo Thông tư 39/2014/TT-BTC: Khi bán hàng, dịch vụ mà có tổng giá trị dưới 200.000 đồng thì doanh nghiệp không phải lập hoá đơn, trừ trường hợp người mua yêu cầu.

- Theo Thông tư 119/2014/TT-BTC: Trường hợp đơn vị kinh doanh tự sản xuất, xây dựng tài sản cố định phục vụ hoạt động kinh doanh chịu thuế GTGT khi hoàn thành, nghiệm thu hay bàn giao không cần xuất hoá đơn.

- Theo Thông tư 26/2015/TT-BTC: Nếu xuất hàng hoá luân chuyển, hàng tiêu dùng nội bộ để tiếp tục quá trình sản xuất thì cơ sở kinh doanh không phải lập hoá đơn và cũng không phải nộp thuế GTGT.

- Ngoài ra, chủ cơ sở kinh doanh, doanh nghiệp cũng không cần xuất hoá đơn trong trường hợp xuất hàng hoá ký gửi đại lý.

Quy định mức phạt khi không xuất hóa đơn GTGT là gì?

Hoá đơn VAT là loại hoá đơn quan trọng và việc xuất hoá đơn là trách nhiệm của người bán. Do đó, trường hợp chủ cơ sở kinh doanh, chủ doanh nghiệp không thực hiện theo đúng quy định sẽ có những mức phạt tương ứng.

- Căn cứ Điều 24 Nghị định 125/2020/NĐ-CP: Trường hợp không lập hoá đơn tổng hợp; Không lập hoá đơn đối với hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo hay để biếu, cho, tặng,… phạt từ 500.000 đồng đến 1.500.000 đồng. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng với những trường hợp không lập hoá đơn khi bán hàng cho người mua theo quy định.

- Căn cứ theo Điều 17 Nghị định 125/2020/NĐ-CP: Trường hợp không lập hoá đơn khi bán hàng, dịch vụ và bị phát hiện sau thời hạn nộp hồ sơ khai thuế cũng sẽ bị xử phạt theo quy định. Phụ thuộc vào từng trường hợp cụ thể mà cơ quan có thẩm quyền sẽ đưa ra mức phạt tương ứng.

Cách xuất hoá đơn đỏ

Quy trình xuất hóa đơn bán hàng được thực hiện khá chặt chẽ và theo thời điểm, nguyên tắc cụ thể. Sau đây là chi tiết cách xuất hoá đơn VAT

Thời điểm xuất hoá đơn đỏ

Dựa theo khoản 1, khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP thời điểm lập hoá đơn đối với bán hàng hoá, dịch vụ được quy định như sau:

- Đối với thời điểm bán hàng hoá: Đây là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biết đã hay chưa được thu tiền. Thời điểm này bao gồm bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và hàng dự trữ quốc gia.

- Đối với cung cấp dịch vụ: Thời điểm lập hoá đơn là khi hoàn thành việc cung cấp dịch vụ và không phân biết đã thu tiền hay chưa.

Nguyên tắc xuất hóa đơn

Để đảm bảo hóa đơn VAT được xuất đầy đủ, chính xác nhất bạn cần tuân thủ một số nguyên tắc dưới đây khi tiến hành quy trình xuất hóa đơn.

- Phải phản ánh đúng nghiệp vụ kinh tế đã phát sinh trên nội dung của hoá đơn.

- Chỉ xuất hoá đơn đỏ khi doanh nghiệp, cơ sở kinh doanh đã đăng ký sử dụng hoá đơn GTGT theo mẫu quy định được cơ quan thuế chấp thuận.

- Phải ghi đúng mức thuế suất theo quy định. Ngay cả khi trường hợp giảm thuế cũng phải ghi theo quy định.

- Phải ghi đầy đủ, rõ ràng và chính xác các nội dung trong hoá đơn điện tử như tên hàng hoá, dịch vụ, biên bản giao hàng,…

Bài viết trên đã chia sẻ đến bạn đọc thông tin về hoá đơn VAT cũng như quy định về cách xuất hoá đơn đỏ là sao. Hy vọng rằng những kiến thức cũng như quy định chúng tôi đã tổng hợp và mang đến sẽ hữu ích với bạn.

NVL Legal – Chuyên gia pháp lý biên tập bài viết website nhằm giúp độc giả có thể tiếp cận, tham khảo thông tin ở mức độ cơ bản. Tuy nhiên, quy định pháp luật thường xuyên thay đổi, tại thời điểm đăng tải bài viết không tránh khỏi việc cập nhật chưa kịp thời, do đó thông tin chỉ có giá trị tham khảo, chưa là căn cứ đầy đủ để áp dụng trong thực tế. Nếu cần thêm thông tin chính xác, bạn vui lòng liên hệ NVL để được hỗ trợ.