Trong môi trường doanh nghiệp hiện đại, việc tặng quà cho nhân viên không chỉ thể hiện sự quan tâm mà còn là cách để khích lệ tinh thần làm việc. Tuy nhiên, để đảm bảo tính hợp pháp và chính xác trong việc quản lý chi phí và thuế, doanh nghiệp cần lưu ý xuất hóa đơn quà tặng cho nhân viên theo đúng quy định của pháp luật.

Bài viết dưới đây Nam Việt Luật sẽ cung cấp hướng dẫn chi tiết về cách xuất hóa đơn quà tặng cho nhân viên theo đúng quy định, đồng thời giải thích cách hạch toán kế toán để quà tặng được ghi nhận một cách chính xác trong sổ sách của doanh nghiệp.

Vì sao nên xuất hóa đơn quà tặng cho nhân viên?

Xuất hóa đơn cho quà tặng nhân viên không chỉ là trách nhiệm mà còn là cách thể hiện sự chuyên nghiệp của một doanh nghiệp. Việc xuất hóa đơn đúng quy định cho những món quà này là bước quan trọng để đảm bảo tính minh bạch và tuân thủ pháp luật về thuế. Điều này cũng giúp tăng cường niềm tin của nhân viên vào tổ chức và nâng cao hình ảnh của doanh nghiệp trong mắt đối tác và cộng đồng.

Việc xuất hóa đơn quà tặng cho nhân viên cần dựa trên Thông tư 26/2015/TT-BTC là văn bản quy định cụ thể về việc xuất hóa đơn cho hàng hóa, dịch vụ tặng không.

- Theo Khoản 7 Điều 3, người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, kể cả các trường hợp hàng hóa, dịch vụ được sử dụng để quảng cáo, làm hàng mẫu, khuyến mại hoặc để cho, biếu, tặng.

- Khoản 9 Điều 3 hướng dẫn sử dụng hóa đơn, chứng từ cho hàng tặng.

Vai trò của hóa đơn quà tặng cho nhân viên:

- Là căn cứ để hạch toán chi phí quà tặng vào các khoản chi phí hợp lý theo quy định của Luật Thuế TNDN.

- Giúp doanh nghiệp quản lý thuế và chứng minh nguồn gốc, xuất xứ của quà tặng.

- Tránh các vi phạm về thuế và các khoản phí liên quan.

Hướng dẫn chi tiết cách xuất hóa đơn quà tặng cho nhân viên

Quy trình xuất hóa đơn xuất hóa đơn quà tết cho nhân viên hay xuất hóa đơn hàng tặng không thu tiền gồm các bước sau:

Bước 1: Chuẩn bị thông tin xuất hóa đơn

- Xác định đối tượng được tặng, điều kiện được tặng, giá trị quà tặng.

- Chuẩn bị hóa đơn bán hàng do Bộ Tài chính ban hành để sử dụng.

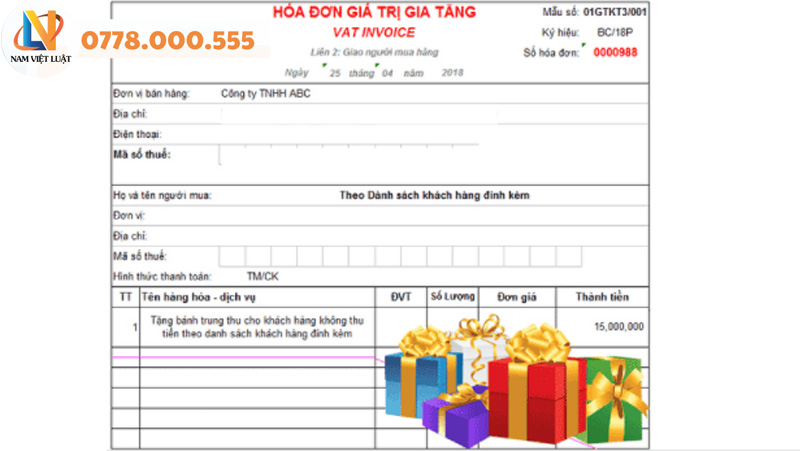

Bước 2: Ghi thông tin lên hóa đơn đủ thông tin theo quy định.

- Thông tin về doanh nghiệp: Tên, địa chỉ, mã số thuế.

- Thông tin về người mua: tên, địa chỉ (ghi là “Nhân viên của doanh nghiệp”).

- Thông tin về hàng hóa, dịch vụ:

- Tên hàng hóa, dịch vụ: ghi rõ “Quà tặng cho nhân viên”.

- Số lượng: Ghi theo thực tế

- Đơn giá: Ghi giá trị thực của quà tặng.

- Thành tiền: Ghi bằng đơn giá nhân số lượng.

- Thuế GTGT (nếu có):

- Tính thuế GTGT bằng 10% giá trị quà tặng.

- Ghi số tiền thuế GTGT vào ô “Thuế GTGT”.

- Tổng thanh toán: Bằng thành tiền cộng thuế GTGT (nếu có).

- Hình thức thanh toán: Ghi chú “Hàng tặng không thu tiền”.

- Ký tên, đóng dấu của người lập hóa đơn.

Bước 3: Lưu trữ hóa đơn

- Bảo quản hóa đơn đúng quy định theo quy định của pháp luật.

- Sử dụng hóa đơn hợp pháp và có đầy đủ thông tin.

- Tránh các sai sót trong việc lập và quản lý hóa đơn.

Hạch toán chi phí quà tặng cho nhân viên

Dưới đây Nam Việt Luật sẽ chia sẻ chi tiết về hạch toán chi phí quà tặng cho nhân viên.

Trường hợp hàng biếu tặng ngay cho nhân viên, không qua kho

Hạch toán chi phí quà biếu tặng cho nhân viên không qua kho gồm:

- Nợ TK (Tài khoản) 642 – Chi phí quản lý doanh nghiệp: Ghi nhận toàn bộ giá trị chi phí biếu tặng.

- Nợ TK 133 (nếu có): Ghi nhận thuế GTGT đầu vào nếu có hóa đơn GTGT.

- Có TK 111, 112, 331: Ghi nhận nguồn thanh toán chi phí biếu tặng (tiền mặt, tiền gửi ngân hàng, phải trả cho người bán).

- Có TK 33311: Ghi nhận thuế GTGT đầu ra nếu có hóa đơn GTGT.

Trường hợp mua hàng về nhập kho, sau đó xuất để biếu tặng nhân viên

Hạch toán cho trường hợp quà mua về nhập kho sau đó mới xuất để tặng nhân viên như sau.

- Giai đoạn nhập kho:

- Nợ TK 152, 153, 156, 211: Ghi nhận giá trị nguyên vật liệu, công cụ dụng cụ, thành phẩm, hàng hóa mua về để biếu tặng.

- Nợ TK 1331 (nếu có): Ghi nhận thuế GTGT đầu vào nếu có hóa đơn GTGT.

- Có TK 111, 112, 331: Ghi nhận nguồn thanh toán chi phí mua hàng (tiền mặt, tiền gửi ngân hàng, phải trả cho người bán).

- Giai đoạn xuất kho để biếu tặng:

- Nợ TK 642: Ghi nhận toàn bộ giá trị chi phí biếu tặng.

- Có TK 152, 153, 155, 156: Ghi nhận giá trị nguyên vật liệu, công cụ dụng cụ, thành phẩm, hàng hóa xuất kho để biếu tặng.

- Có TK 33311: Ghi nhận thuế GTGT đầu ra nếu có hóa đơn GTGT.

Trường hợp biếu tặng bằng quỹ khen thưởng phúc lợi

Hạch toán trong trường hợp quà biếu tặng bằng quỹ khen thưởng phúc lợi gồm:

- Nợ TK 353 – Quỹ khen thưởng & phúc lợi: Ghi nhận toàn bộ giá trị chi phí biếu tặng.

- Có TK 5111 – Doanh thu bán hàng & cung cấp dịch vụ: Ghi nhận doanh thu từ việc sử dụng quỹ khen thưởng phúc lợi để biếu tặng.

- Có TK 3331 – Thuế GTGT phải nộp: Ghi nhận thuế GTGT phải nộp nếu có hóa đơn GTGT.

Chia sẻ cách để ghi nhận chi phí quà tặng cho nhân viên là hợp lý

Việc xuất hóa đơn tặng quà tết cho nhân viên hay trong các dịp khác đều tuân theo các quy định chung của pháp luật về xuất hóa đơn quà tặng cho nhân viên. Doanh nghiệp cần tuân thủ đúng quy định của pháp luật về việc xuất hóa đơn và quản lý hóa đơn để đảm bảo tính hợp pháp và chính xác trong việc hạch toán chi phí và thuế.

Theo quy định tại Khoản 1 Điều 6 Thông tư 78/2014/TT-BTC, các khoản chi có tính chất phúc lợi sẽ được tính vào chi phí được trừ khi đáp ứng đầy đủ các điều kiện sau:

Điều kiện chung cho doanh nghiệp khi xuất hóa đơn tặng quà nhân viên

- Liên quan trực tiếp: Khoản chi phải liên quan trực tiếp đến hoạt động sản xuất kinh doanh (SXKD) của doanh nghiệp.

- Hóa đơn hợp pháp: Doanh nghiệp phải có đầy đủ hóa đơn, chứng từ hợp pháp chứng minh việc mua hàng hóa, dịch vụ để biếu tặng.

- Thanh toán không dùng tiền mặt: Đối với hóa đơn mua hàng hóa và dịch vụ có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT), doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt.

Điều kiện cụ thể cho chi phí quà tặng nhân viên

- Giá trị quà tặng: Tổng giá trị quà tặng cho mỗi cá nhân trong năm không được vượt quá 2% doanh thu thuế TNDN chịu thuế của doanh nghiệp trong năm.

- Đối tượng được tặng: Quà tặng được dành cho nhân viên đang làm việc tại doanh nghiệp, nguyên nhân viên đã nghỉ việc nhưng chưa quá 12 tháng kể từ ngày thôi việc, người thân của nhân viên trong trường hợp đặc biệt.

- Lý do tặng: Quà tặng có thể được trao tặng vào các dịp lễ Tết, ngày Quốc tế Lao động (1/5), Ngày Quốc tế Phụ nữ (8/3), Ngày Phụ nữ Việt Nam (20/10), sinh nhật nhân viên, hoặc các dịp đặc biệt khác theo quy định của doanh nghiệp.

Chứng từ cần thiết để đảm bảo chi phí quà tặng nhân viên là chi phí được trừ

Để ghi nhận chi phí quà tặng cho nhân viên là chi phí được trừ, doanh nghiệp cần lưu giữ đầy đủ các chứng từ sau:

- Hợp đồng mua bán (nếu có): Chứng minh nguồn gốc, xuất xứ của quà tặng.

- Hóa đơn mua quà tặng: Cung cấp thông tin chi tiết về loại quà tặng, giá trị, số lượng, thuế GTGT (nếu có).

- Chứng từ thanh toán: Phiếu chi hoặc ủy nhiệm chi thể hiện hình thức thanh toán (tiền mặt, chuyển khoản,…)

- Hóa đơn đầu ra (nếu có): Áp dụng cho trường hợp doanh nghiệp tự sản xuất quà tặng.

- Danh sách nhân viên được nhận quà và xác nhận: Chứng minh đối tượng được hưởng quà tặng.

- Quyết định của công ty về quà tặng cho nhân viên: Thể hiện sự đồng ý của ban lãnh đạo doanh nghiệp đối với việc tặng quà.

- Quy định cụ thể về việc tặng quà cho nhân viên tại doanh nghiệp như: Quy chế tài chính, quy chế lương thưởng, quy chế chi tiêu nội bộ, thỏa ước lao động tập thể và hợp đồng lao động của nhân viên,…

Nam Việt Luật mong rằng bài viết này đã cung cấp cho bạn thông tin đầy đủ và hữu ích về cách xuất hóa đơn quà tặng cho nhân viên. Hy vọng bạn sẽ áp dụng đúng quy trình xuất hóa đơn để góp phần quản lý chi phí và thuế hiệu quả cho doanh nghiệp. Ngoài ra, doanh nghiệp nên tham khảo ý kiến của chuyên gia tư vấn thuế để được hỗ trợ giải đáp thắc mắc và thực hiện đúng quy định pháp luật.

NVL Legal Team – Đội ngũ chuyên gia pháp lý biên tập bài viết trên website namvietluat.vn với tinh thần cố gắng biên tập bài viết dựa trên các quy định có hiệu lực tại thời điểm đăng tải nhằm giúp độc giả có thể tiếp cận, tham khảo thông tin cơ bản. Tuy nhiên quy định pháp luật thường xuyên thay đổi, bài viết không tránh khỏi việc cập nhật không kịp thời, do đó thông tin chỉ có giá trị tham khảo, không phải là tuyên bố chính thức để làm căn cứ cho bất kỳ mục đích áp dụng trong thực tế. Nếu cần thông tin chính xác, vui lòng liên hệ chúng tôi để được hỗ trợ giải đáp.